Уважаемые читатели!

Сразу хотел поблагодарить Вас за интерес к моей прошлой публикации на Автоконсалтинге (Автоимпортеры. «Ноу-Хау» украинского медиа-планирования), получил много положительных отзывов и уникальные дискуссии с коллегами. Это накладывает дополнительную ответственностью сделать этот аналитический текст не менее интересным и полезным чтивом для каждого игрока в цепочке продаж новых авто. Так как это лонгрид, он будет иметь четкую структуру, чтобы Вам удобно было вернутся к материалам или найти нужные данные в будущем.

ВВЕДЕНИЕ

Задача этого текста исследовать:

- роль Digital в авто продажах;

- поведенческий анализ покупателя при покупке нового авто (первая регистрация);

- тенденции мирового автомобильного ритейла;

- роль дилера в процессе покупки;

- каналы коммуникации и их взаимодействие с продажами.

Затем постараться подвести эту аналитику к украинским реалиям авторынка и покупательской способностью населения. Как всегда, все источники будут перечислены в конце статьи для дальнейшего, но уже Вашего, анализа и собственных выводов. Также я постарался использовать более-менее свежие исследования (2013-2017), включающие разные группы стран и большую выборку анкетирования, чтобы погрешность данных была минимальна и полезна для анализа.

МИРОВЫЕ ТЕНДЕНЦИИ

Конечно, можно посвятить огромную часть этой статьи тому, чем заняты сейчас мировые умы автопрома. Сегодня это исследования в области электрокаров и городской инфраструктуры; безопасные автопилоты и их сертификация; сбор данных о поведении водителя внутри авто; AI (или BigData) и транспорт; carsharing, ride-hailing services (uber, taxify) и автопром…хотя это так далеко от наших проблем. В Украине об этом можно написать лет через 5-10. Рынки США, ЕС, Китая и даже Индии - это совсем другие объемы, стратегии и проблемы. Но нам необходимо изучать чужой опыт, наблюдать мировую тенденцию и отслеживать глобальные стратегии. А вот с креативом я был бы очень осторожен! У нас разный юмор, психология поведения в обществе и абсолютно другие «болевые точки». Прожив 7 лет в ЕС я это очень хорошенько усвоил.

В этом разделе я собрал интересные цифры (инфографику, статистику, исследования), на которые стоит обратить внимание сегодня украинскому автобизнесу. На мой взгляд этот лонгрид важно прочитать не только импортёру, но и дилерам вникнуть в цифры. Так как в среднесрочной перспективе (для развитых рынков это 5-10 лет) судьба импортера и дилера переплетены очень сильно.

1. Насколько мы Digital…

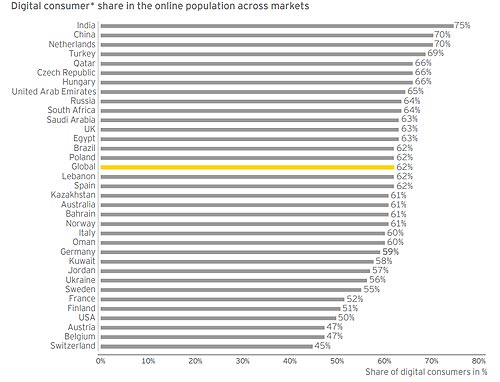

Начну с самого важного. Эта тема очень сильно будоражит умы не только авто-маркетологов, но и всех специалистов, связанных с маркетингом/продажами. Интересное исследование Consumers on Board от Ernst & Young (теперь EY) проанализировало насколько покупательское путешествие стало цифровым относительно всего населения. Хочу заметить, это было 4 года назад (дата работы 2014, опрос в конце 2013) и сейчас проникновение интернета стало еще больше, но весь мир не стоит на месте. Поверьте, некоторые страны еще больше рванули вперед и количество цифровых клиентов существенно увеличилось.

Украина восьмая страна снизу. Это мало, что значит в автопродажах, но дает нам понимание насколько наше население готово к digital продажам или «жизни в цифре». Ниже график, тоже исследование, но уже ближе к АВТО теме…

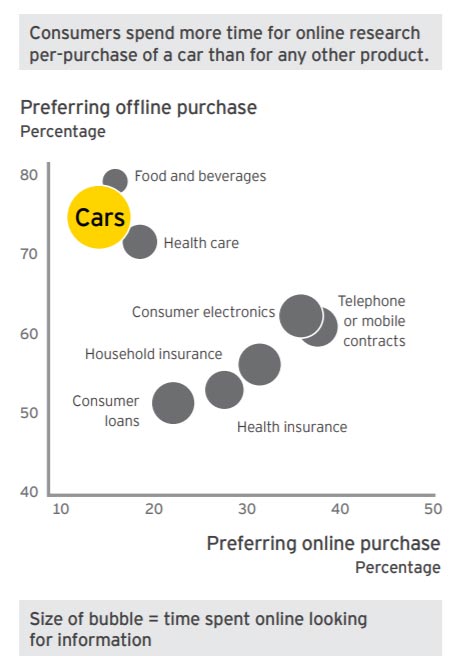

Покупатели тратят больше онлайн-времени на поиск информации о машинах, чем в любых других категориях, но почти 80% опрощенных предпочитают покупку автомобиля offline.

Цифры ниже, это уже 2017 год, исследование EY (Automotive retail 2030): 80% клиентов осуществляют поиск авто онлайн, проводят около 10 часов в интернете и более 50% предложений получают через онлайн каналы.

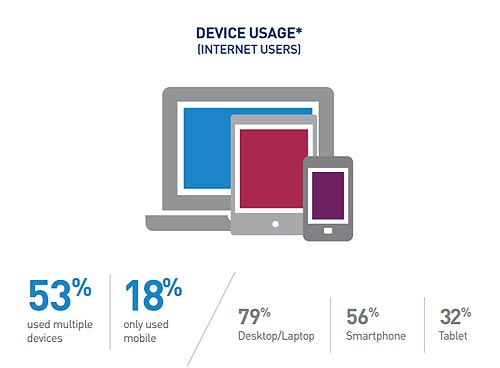

А вот так выглядит американский авто-поиск в интернете в 2017 (Car Buyer Journey, Cox Automotive). Конечно в Украине может быть другой набор устройств, но к сожалению, я не смог найти украинский поведенческий анализ в интернете при покупке авто. Хотя, как по мне, очень хороший и правдивый срез.

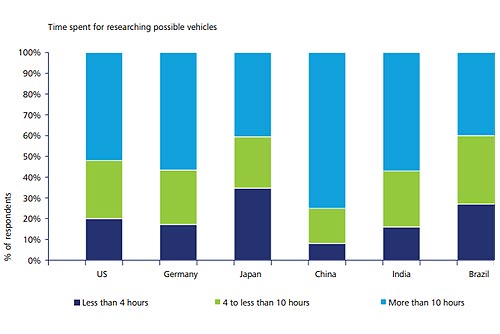

Ниже довольно интересная статистика (Deloitte 2014, Driving through the consumer’s mind: Steps in the buying process) по ряду стран - насколько «капризный» покупатель при выборе авто. Большинство клиентов выделяют значительное количество времени (более 10 часов) на определение своего наилучшего авто! Китай самый переборчивый: около 70% покупателей новых авто нужно более 10 часов на исследования выбора. Но здесь не указан метод поиска - online или offline!?

2. Будущее авто продаж – омниканальный ритейл, как ни крути!

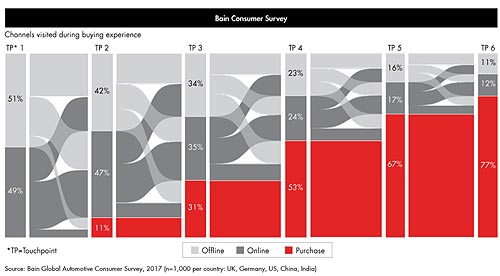

Как Вы уже поняли, наша жизнь разделилась на offline и online вселенные. Автобизнес не исключение! Также эти вселенные очень сильно переплетены в покупательском опыте. Чтобы наглядно показать это хитросплетение, стоит обратить внимание на свежую инфографику от Bain:

Покупатель переключается между офлайн и онлайн каналами минимум 4 раза, по пути сбора информации до покупки автомобиля. Что еще интересно паритетность каналов соблюдается вплоть до сделки. С каждым контактом (с информацией) процент продажи увеличивается. Как мы видим из графика, офлайн (51%) все еще влияет на решение о покупке, но онлайн уже занимает больше места в технологически продвинутых странах с хорошим интернетом.

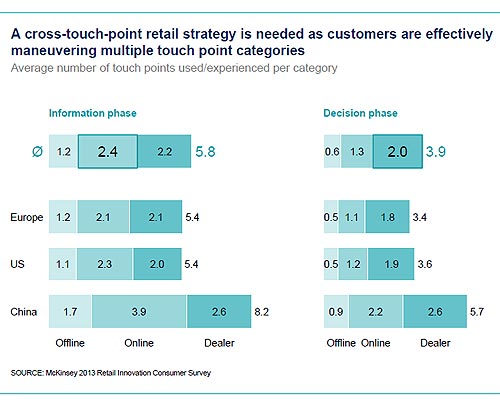

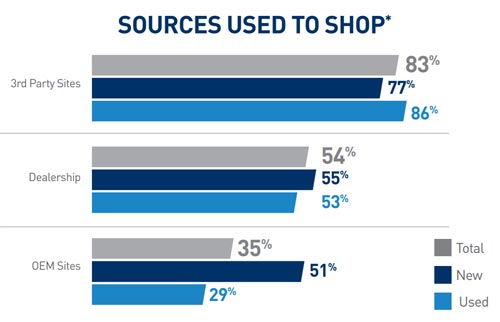

Ниже исследование McKinsey 2013: Innovating automotive retail, которое по-другому разложило цифры взаимодействия с Клиентами, разделив их еще на две фазы: информационная и принятие решения. Плюс добавили еще и ДИЛЕРА в эту цепочку, но о роли данного игрока в продажах, мы посвятим отдельный раздел этой статьи.

Как мы видим из инфографики процесс продажи автомобиля достаточно омниканален, существует много точек взаимодействия с клиентом как в онлайн среде, так и в офлайне. Кто конечно удивляет в перечисленных выше исследованиях, так это Китай! Разные аналитики показывают очень длинную цепочку в поиске, так и в финальной стадии принятия решения о покупке нового авто. Может это свойственно для развивающихся экономик, где покупка автомобиля – это огромное событие в жизни, требующего детального анализа и глубокого изучения предложений!? Очень похоже на Украину, неправда ли?

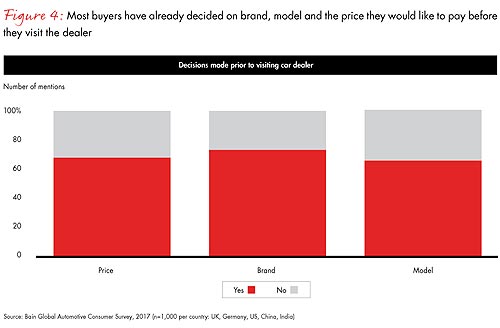

Согласно Bain Global Automotive Consumer Survey 2017 средний «шопинг-эпизод» от первоначального исследования до покупки авто составляет около девяти недель. ДЕВЯТЬ НЕДЕЛЬ – это же больше 2-х месяцев! Очень длительный процесс для продавца в «охмурение» Клиента. Хотя покупатель, в большинстве своем (более 65%), уже определился со своим выбором, на что показывает цифры ниже:

Будущий покупатель уже понимает свою цену (почти 65%), знает нужную ему марку (70%) и понимает модель, которая ему нужна (60%) … НО всё-таки у нас с Вами есть 30% для маневра! Это хороший процент неопределившихся для рекламного воздействия, да?

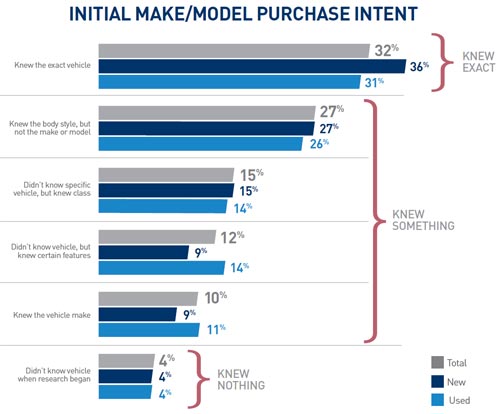

Американцы (Car Buyer Journey, Cox Automotive 2017) разложили для Вас еще детальнее цифры покупательских предпочтений:

И так, комментируем только НОВЫЕ АВТО:

36% - знали точно, что хотят от авто!

27% - определились с типом кузова

15% - не понимали какой авто хотят, но знали класс

9% - не понимали какой авто, но знали какие функции (опции) нужны

9% - знали конкретную марку авто

4% - не знали свои предпочтения перед поиском))

Маркетологи, ну что скажите? Как по мне, огромное поле для рекламных маневров и коммуникационных приемчиков!

3. Автомобильный ритейл и новые форматы.

«Перемен требуют наши сердца, перемен требуют наши глаза» …

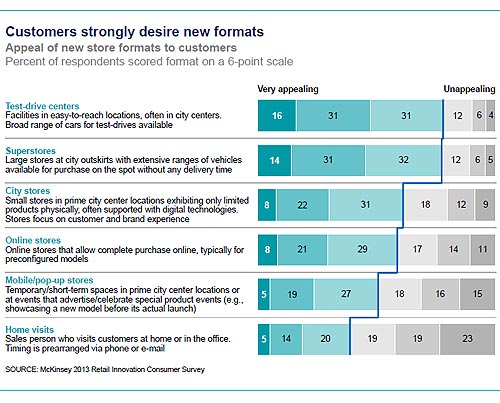

Некоторые идеи, озвученные в исследовании McKinsey 2013: Innovating automotive retail (картинки ниже) еще больше подчеркивают омниканальность автомобильного ритейла. Но как видно из цифр существует запрос среди потенциальных Клиентов на поиск подходов в продажах авто и нового шопинг-опыта. Более подробно изложил свои мысли в комментариях после графиков.

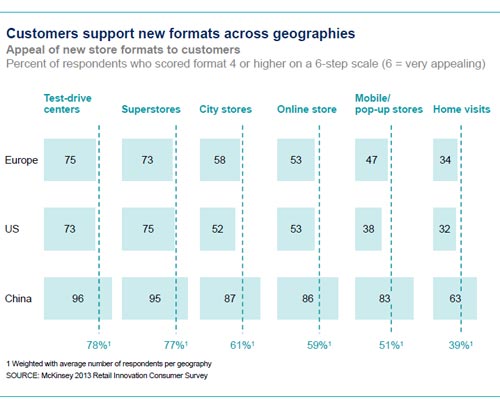

А теперь в разрезе географических предпочтений и процентного соотношения. Китай как всегда рвет шаблоны))

Прежде чем комментировать каждую идею «зажиточных» коллег с огромными рынками сбыта и растущей экономикой, нужно спуститься в нашу реальность! Некоторые идеи, как мне кажется, нереализуемые с нашими объемами продаж новых авто (до 100К в год) - это точно загонит в убытки некоторых игроков. Хотя с учетом огромных бюджетов, вливающихся бездумно в масс-маркетинг, еще можно дискуссировать о безубыточности предложенных идей. Ряд нововведений мне понравились и легкая трансформация под наш рынок возможна.

ФОРМАТ 1 и 4 – Test-drive centers + Mobile/pop-up stores

McKinsey:

- Центры тест-драйва – сооружения/объекты/локации в легкой доступности, обычно в центре города. Широкий выбор автомобилей для теста.

- Мобильные/всплывающие магазины - временные/краткосрочные локации в центральных местах городов или мероприятиях, которые рекламируют/празднуют специальные события продукта (например, демонстрация новой модели до ее фактического запуска)

Мой комментарий:

Интересный формат для крупных импортеров, у которых есть несколько брендов и нет желания отпускать Клиента далеко к конкурентам (предлагать только свое многообразие моделей). Нужно понять покупателя, иногда ему просто нет времени куда-то ехать, особенно 30-35 км в сторону аэропорта. Всегда интересно сэкономить час-другой и приехать (прийти) в одно место, протестировать сразу несколько моделей/марок. Для импортера такой формат это, в первую очередь, пообщаться с Клиентом напрямую, собрать «живые» отзывы (без ленивых посредников), провести анкетирование (опросы) о работе своих дилеров, подарить символические подарки поклонникам Бренда. Но! Инвестировать в постоянную локацию в центре может только большой игрок. Как по мне, это может быть простой и легко-организуемый ивент где-то в центре в интересной локации, как на короткий срок, так и на месяц-два работы в полях. А зимой – круто сделать что-то загородом, может зимний офроуд-тест!? Пригласить профессиональных драйверов, которые помогут автовладельцам освоить технику вождения на льду (снеге). Знаете, сколько потенциальных Клиентов скажут Вам спасибо! Продвижение таких мероприятий должно быть точечно, где-то 7-20 дней до события не используя масс-маркетинг и астрономические суммы. Лучше всего подойдет собственная контактная база, таргетированные медиа-каналы (там где гарантированно бывают автовладельцы нужной категории), как онлайн-медиа, так и offline-каналы. Поверьте, есть очень много разных идей в событийном маркетинге, который можно продвигать за небольшие деньги. Главное, чтобы эти идеи имели win-win стратегию – когда Клиент получает уникальный шопинг-опыт и пользу от потраченного времени, а Вы получаете доступ к лояльным покупателям, которые можно конвертировать потом в продажи!

Важный момент: сейчас необходимо уделять много внимания программам Лояльности. Всегда дешевле удержать Клиента и сделать его адвокатом Бренда, особенно когда ресурсная база маленькая и рынок мелковат. Переманить покупателя у конкурента всегда дороже! Работа со своими поклонниками марки – это обязательное условия выживания для автобизнеса в условия кризиса.

Отдельно хотел уделить внимание корпоративным продажам, кто забыл, это 30% продаж по данным Автоконсалтинга. А с Бизнесом нужно разговаривать по-другому, он любит математику и USP (Unique Selling Proposition). Тут огромное поле для идей, расчетов и креатива, и не только в области АГРО-Экспо и «дни ПОЛЯ». А Вы знали, что есть еще много профессиональных праздников, которые нужно помнить автобизнесу!? И эти праздники, не связанные с госсектором (где действуют «иные» правила продаж). Эти инфо-поводы могут быть использованы Вами, и поверьте мне, для сотрудников потенциального Клиента это будет СОБЫТИЕ, которое они действительно оценят! И так записываем: день банковского работника, строителя, химика, энергетика, день нефтяной, газовой и нефтеперерабатывающей промышленности (там есть частные компании)…полный список тут, изучайте.

Важный момент: глубина взаимодействия с потенциальным покупателем, особенно с лицами, принимающими решения, будет намного доверительнее/эффективнее на специальном закрытом «корпоративе», чем на профессиональной выставке. Меньше стресса, больше комфорта и времени на нужное общение. А если посчитать затраты на аренду стенда для выставки, изготовление промо-материалов, и прочих затрат, то еще не знаем, что будет дешевле.

А еще есть IT-сектор: крупные компании (OLX, Rozetka, Prom, LUXsoft), геймеры-разработчики, каста-программистов (ЧПшники с белыми ЗП) – делайте ивенты для них. Да-да, узкие и тематические промо, квестовые ивенты на территории кампусов, бронируйте локации за городом, приглашайте лидеров мнений (блогеров), делайте фан вечеринки – это такие себе точечные выстрелы…и воздастся Вам все со сторицей! И приходите с определенной идеей – аргументация почему парк корпоративных авто придаст эффективности их бизнесу, и деньги не всегда мотивационный толчок для IT-сектора.

Выходите за рамки, будьте новаторами, креатив Вам в помощь!

ФОРМАТ 2 и 3 – Superstores + City stores

McKinsey:

- «Суперсайты» или большие торговые точки - большие магазины на окраинах города с широким модельным рядом доступным для покупки на месте сразу, без доставки.

- Городские магазины - небольшие магазины в центральных локациях города, где ограничена продуктовая линейка физически, но чаще поддержана цифровыми технологиями. Фокус торговой точки на Клиенте и Бренд-опыте.

Мой комментарий:

Тут мало что можно прокомментировать. Наши дилерские центры это те же суперсайты – длинные мультибрендовые салоны за городом с огромными складами новых и бу авто на стоянках. А городские магазины у нас - это демонстрация авто в ТРЦ. К этому формату можно добавить (только по выходным) красивых девушек и виртуальную реальность – кресло, шлем VR и загруженные интерьеры/экстерьеры новых (будущих) моделей авто. Это расширит медиа воздействие и клиентский опыт на другие марки/модели и позволит выжать максимум с трафика ТРЦ без доп-инвестиций в площадь.

ФОРМАТ 4 – Online Stores

McKinsey:

- Онлайн «точка» - интернет-магазины, которые позволяют совершать покупки онлайн, как правило, для предварительно сконфигурированных моделей (или спец-версий).

Мой комментарий:

Ну как показывает статистика выше, еще мир не дорос до онлайн продаж авто – потенциальных желающих мало. А в Украине это будет точно нескоро. Большинство живет с наличными под подушкой, плюс наше законодательство не сильно дружелюбно с покупками дороже 120 тыс грн. Что касается оформления документов и финансирования покупки через онлайн сервисы – я это уже давно практикую. Главное желание. Обменялись ворд-документами и сканами, распечатал в офисе, подписал, отправил курьером в салон, приехал забрал авто и свою копию. Сила интернета! Вот вам совет - Вы можете тоже прописать должностную инструкцию для продажника (и пошаговую памятку для клиента), и он уже проинструктирует будущего покупателя о легкости взаимодействия с Вашим салоном. Это экономит кучу времени покупателю, оптимизирует время продажника и это все «по желанию», в виде дополнительного сервис. Только не берите деньги с Клиента за курьера, оплатите эту услугу сами (максимальный сервис) – пусть договор у него заберут без денежной волокиты!

ФОРМАТ 6 – Home visits

McKinsey:

- «Домашние визиты» - это продавец, который посещает клиентов дома или в офисе, заранее согласовав сроки по телефону или электронной почте (ну и адрес).

Мой комментарий:

Как по мне, это must-have для премиальных марок и дорогих моделей. Не ленитесь! Это лучше чем выкинуть 1 млн грн на борды, в своей последней статье на Составе я прошёлся детально по этой теме. Мое правило – делайте всегда больше! Уделите персонально время платежеспособному Клиенту (богатых людей немного в этой стране) и он может стать Вашим «продажником на фрилансе»! Это же так круто, когда о тебе и твоем уникальном сервисе говорят дома и в офисе. Даже если сделки не будет – контакты потенциального Клиента в вашей базе! Привезите тестовое авто по адресу, возьмите с собой набор для кастомизации, буклеты, прайсы, планшет, пройдитесь с Клиентом по всем вопросам. А чтобы обезопасить себя от горе-продавцов и их «покатушек по своим делам», можно установить GSMмаячек и прописать хороший штраф (за несовпадение маршрута). Продвигайте такой VIP-сервис в местах, где эти люди часто бывают.

4. О Дилере замолвите СЛОВО!

Здесь хотел бы выделить интересную аналитику, связанную с дилером и его взаимодействие с Клиентом.

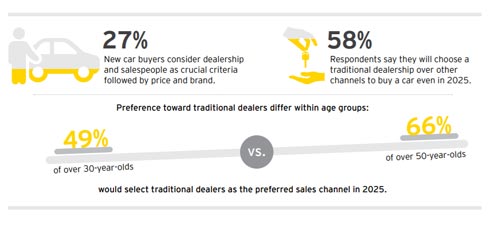

Исследование прошлого года от EY, Automotive retail 2030 открывает для нас роль дилера в цепочке продаж - 27% покупателей новых авто считает дилера и продавца важнейшей критерий, за которыми следуют цена и бренд. Для 58% респондентов дилер останется традиционным каналом покупки авто даже в 2025 году. Возрастные предпочтения не сильно меняют мнение респондентов - 49% для тех кому за 30, и 66% кому за 50 лет.

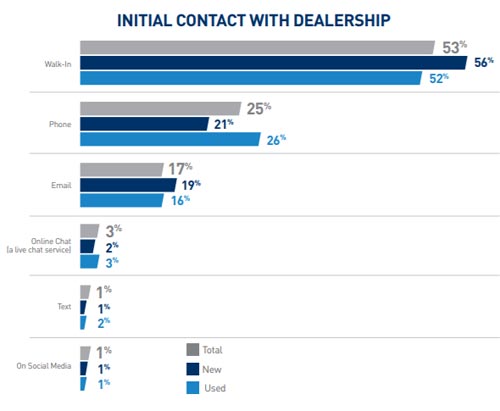

Например, в США (Car Buyer Journey, Cox Automotive 2017) сайт дилера имеет почти равнозначное значение для изучения и поиска предложений по новым авто, наравне с сайтом производителя.

Вот так выглядит статистика первого контакта с дилером в Америке – 56% покупателей «просто вошли» еще раз подчеркивает важность Медиа вне Дома (Out of Home) для корректировки покупательских потоков в дилерский центр.

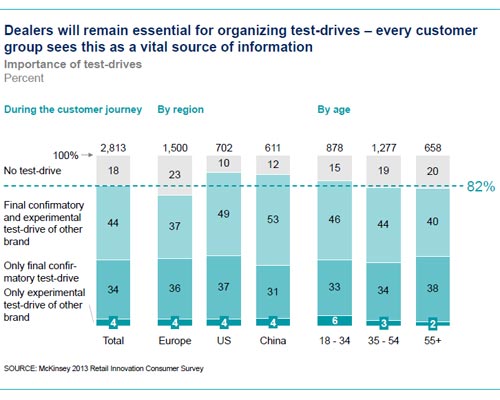

McKinsey в свою очередь раскрывает важность тест драйва и роль дилера в нем!

Меньше 20% опрошенных не проводят тест-драйвы. Чем моложе покупатель, тем больше его желание покататься на разных авто (и проверить разные бренды).

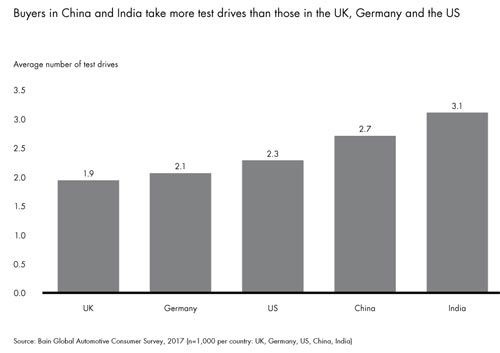

А вот Вам свежий срез по странам и количеству тест-драйвов для принятия решения - чем беднее страна, тем выбор сложнее. Мы об этом говорили выше, эта тенденция прослеживается и в других исследованиях.

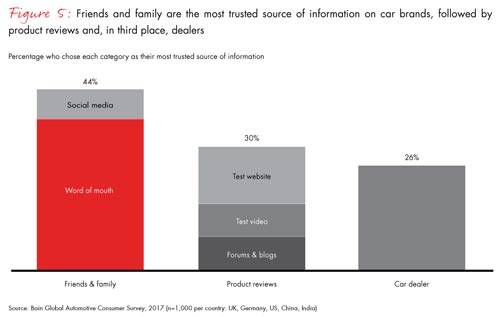

Тоже исследование изучило источники информации, которые важны в принятии решения и роль дилера в них – семья и друзья очень важны, но дилерский центр на следующем месте!

5. Реклама двигатель торговли!

Я бы не хотел забирать много Вашего времени на этом разделе, достаточно подробно мы прошлись по этой теме в прошлой статье. Но появились интересная аналитика, которую можно обсудить в этом лонгриде.

Исследование Weve Primary Automotive Research 2017 (UK) попыталось разобраться в запоминании рекламного сообщения в авто продажах: ТВ - лидер туманного Альбиона (76%); дальше Медиа вне Дома (28%) и Мобайл (25%). Но хочу заметить, что покупательская способность нашего населения (об этом ниже) и уровень автомобилизации далеки от Королевства. По моему мнению ТВ-бюджеты и продажи автоимпортеров в Украине – это две параллельные реальности.

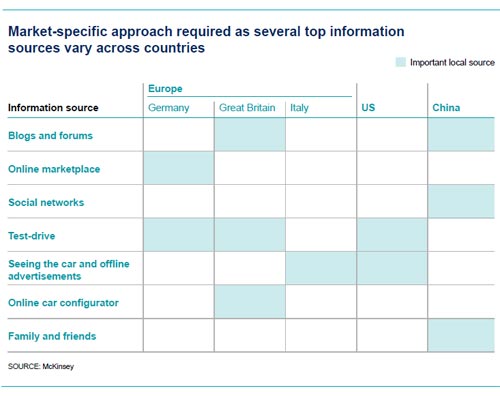

Опять возвращаемся к McKinsey 2013: Innovating automotive retail, где рассматриваются важнейшие источники информации в покупательской цепочке, но уже в привязке к странам/регионам.

Лидеры мировых предпочтений: тест-драйвы, блоги/форумы, офлайн-реклама и демонстрация авто.

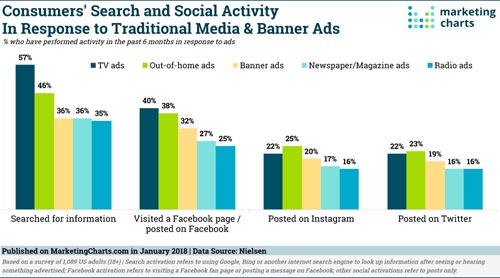

А вот Вам «свежак» от Nielsen (США, январь 2018) - какая реклама и как она влияет на поиск в сети, а также на поведение в соцсетях…

ТВ и Медиа вне Дома - лидеры онлайн активаций, а радио – аутсайдер этого исследования во всех категориях.

Кстати все маркетологи почему-то забывают о психологии, особенностях нашего мозга и процессах, связанных с запоминанием информации. Посмотрите внимательно на эту инфографику…

А вы знали, что:

- люди запоминают 80% вещей, которые видят (и делают), но только 10% того, что они слышат, 20% что читали;

- человеческий мозг обрабатывает визуальную информацию в 65 000 раз быстрее, чем текст! Вот почему видео-реклама (в любых форматах) рулит;

- 65% людей «визуальные лидеры»;

- 90% информации посылаемой в мозг - это видеоряд.

Задумайтесь над этими цифрами, когда будете расписывать свой медиа-бюджет! Рекламный мир стал многоканален, не ленитесь «нарезать бюджет», будьте эффективны в медиа-подходах с учетом восприятия информации. При фиксированном бюджете на промо новой модели (акции), всегда 5-7 каналов будут эффективнее и дадут больший охват, чем «классический медиа-микс» из 3-4 каналов. Этот факт математически доказуем, но сейчас 21 век и стало просто сложнее достучаться до нас. Выбирайте те медиа, где Ваших Клиентов больше и длительность контакта выше – тогда теория вероятности лучше работает. Не стоит философствовать – математика точная наука!

УКРАИНА. ВАЖНО ЗНАТЬ!

Я уверен, все мы переживаем о возможной стагнации рынка (продажи новых авто). Наши макроэкономические показатели заставляют, по крайней мере, задуматься о корректировке маркетинговой стратегии и пересмотре финансовых показателей.

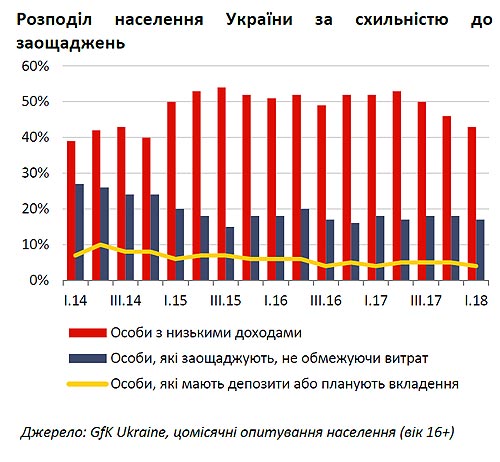

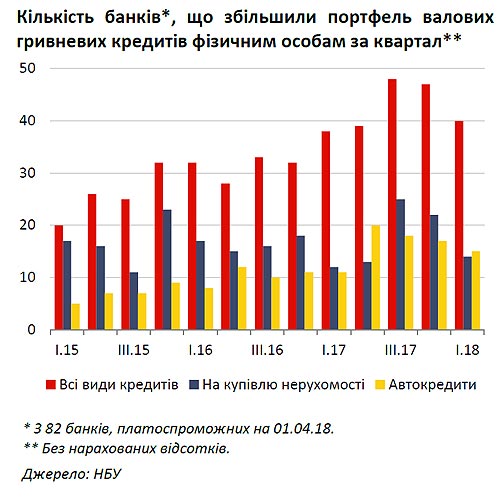

Для себя я открыл очень интересный и свежий аналитический материал от НБУ (Звіт про фінансову стабільність, червень 2018).

Коллеги, эти цифры должны заставить Вас задуматься, хотя бы над тратами в массовые каналы коммуникации. В 1-м квартале 2018 года только 4% нашего населения имеют депозит и планируют вложения! И тенденция не сильно оптимистичная.

Вот еще «пища для размышлений» …

- 71% потребительских расходов населения в 2018 это еда, квартплата, транспорт и связь (источник 1);

- 22% могут потратить свободные деньги на обустройства дома, апр 2018 (источник 2);

- 7% населения планировали свой отпуск за рубежом, авг 2017 (источник 3);

- 5% наших граждан в течении двух лет посещали страны ЕС по воздуху, дек 2017 (источник 4);

Эта инфографика, которая отображает миграционные процессы нашего государства и отображает тенденцию, которая у всех сейчас на устах…

Рынок покупателей (физ-лица) новых авто сокращается ежегодно. Рост гривневых зарплат и денежной массы не дает возможности нашим продажам расти, как хотелось. А что реально пугает - это трудовая миграция населения, растущая ежемесячно. И как показывает статистика эта прослойка населения покупать автомобили в Украине не собирается, потому что в Польше (Литве, Латвии) они дешевле.

Автокредитование, так необходимое рынку, это наша надежда на незначительный рост продаж при снижении покупательской способности нашего населения и трудовой миграции.

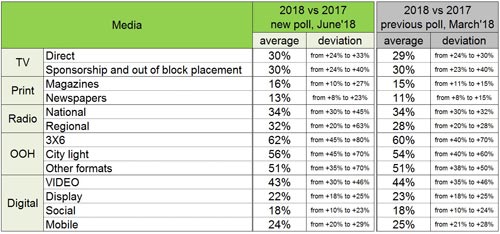

А теперь пройдусь по медиа каналам и бюджетам. Это то, что Вы подписываете ежемесячно…

Ниже летний прогноз инфляции по медиа каналам в Украине от Kwendi. Борды (6*3) – лидер подорожания этого года (+62%), даже Digital перегнали!

Далее слайд посвящен радио и его охвату. Развитие медиа-технологий в современном автомобиле бьет по радиослушателям еще больше. Очень много продвинутых покупателей ценят свой плейлист, аудиокниги и Apple Music за 3-5$ в месяц.

С развитием LTE (4G связь), Apple CarPlay и Android Auto этому медиа-сегменту будет мега сложно бороться за уши автовладельцев.

А теперь Лайфхак!

Вы знали, что есть медиа-проекты, которые гарантировано посещают от 4 до 5 миллионов автовладельцев среднего ценового сегмента каждый месяц!? Где за 140-180 тыс грн можно охватить 117 авто-локаций в 40 самых крупных городах Украины! Там установлено 900 видеоэкранов в местах ожидания и 150-300 видео-показов в день достигнут потенциальных покупателей! И это будет видео и радио реклама одновременно! А радио невозможно выключить/переключить и выходов будет 36-48 в сутки, вместо 8-12! И весь аудио/видео контент для Вашей кампании сделают бесплатно! А качественный трафик на Ваш сайт будет в несколько раз больше, чем аналогичный бюджет, потраченный на 10-15 бордов с печатью! Не слышали о таком?

Делюсь с Вами ссылкой -> http://ii-ua.com

ВМЕСТО ЭПИЛОГА

В нашей стране недостаточно классических подходов и техник в продажах нового автомобиля. Ресурсов мало, покупателей единицы, Клиент сверх требователен, военные действия, волатильность валюты, трудовая миграция и т.д., и т.п. Конечно можно разбрасываться деньгами и годами лупить массовыми каналами коммуникации по всему населению страны, как с гаубицы по воробьям. Ты конечно попадешь, но инвестиции и потери будут колоссальные.

Раз мы затронули «военное ремесло», а бизнес - это всегда сражение, то СЕЙЧАС ВРЕМЯ СНАЙПЕРОВ, РАЗВЕДЧИКОВ и КИБЕРОРУЖИЯ!

1. Стреляйте точно в цель, используя минимум ресурсов! Дополнительная денежная ликвидность — это всегда Ваше поле для маневров и необходимый ресурс, когда будет очень тяжело.

2. Будьте разведчиками, исследуйте новое горизонты, тестируйте современное оружие, забирайтесь в тыл врага и наносите ему максимум урона, не бойтесь экспериментировать! Да, Вы рискуете, но уже меньшими ресурсами, а в случае ошибки можно резко отыграть назад без привлечения тяжелой и неповоротливой техники.

3. «Цифра» наступает, но наше поведение в online-мире сильно зависит от наших действий в офлайн. Нужно искать решения на стыке двух миров. Нам необходимо больше читать о AGILE и SCRUM подходах и стараться адаптировать эти IT-методики в свою стратегию - быть гибким (во многом), больше цифровых процессов, проектный менеджмент, простота и легкость во взаимоотношении с Клиентом (сделайте его жизнь легче), ну и конечно cost-effective решения.

Любите своих Клиентов! Будьте эффективны меньшей ценой.

Смоланов Дмитрий

Управляющий партнер

Identity Invest

Источники

1.

https://www.ey.com/Publication/vwLUAssets/EY-consumers-on-board/%24FILE/EY-consumers-on-board.pdf

2.

https://www.ey.com/Publication/vwLUAssets/ey-automotive-retail-2030/$File/ey-automotive-retail-2030.pdf

3.

https://www.coxautoinc.com/learning-center/2017-car-buyer-journey-study/

4.

https://www2.deloitte.com/content/dam/Deloitte/in/Documents/manufacturing/in-mfg-dtcm-steps-in-the-buying-process-noexp.pdf

5.

http://www.bain.com/publications/articles/the-future-of-car-sales-is-omnichannel.aspx

6.

https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/innovating-automotive-retail

7.

https://www.iabuk.com/sites/default/files/research-docs/Weve%20Automotive%20Research%202017.pdf

8.

https://beta.bank.gov.ua/stability/report

9.

http://kwendi.net/news/203

|